Allianz Beitragserhöhung 2026 | Jetzt handeln!

Die Beitragserhöhung der Allianz privaten Krankenversicherung sorgt 2026 für steigende Beiträge bei 2/3 aller Versicherten. Welche Tarife betroffen sind, warum die Kosten steigen und wie ein PKV Tarifwechsel helfen kann, Ihre Ausgaben ohne Kündigung nachhaltig zu senken, erfahren Sie hier.

Beitragserhöhung und Beitragsanpassung der Allianz 2026

Die Beitragserhöhung bei der Allianz privaten Krankenversicherung PKV im Jahr 2026 trifft 2/3 aller Versicherten hart.

Durchschnittlich steigen die Beiträge um 18 Prozent, was oft mit steigenden Ausgaben im Gesundheitswesen und gesetzlichen Vorgaben begründet wird. Betroffen sind besonders ältere Tarife, wie Bisex-Tarife, die eine hohe Beitragsanpassung zeigen. Aber auch in neueren Unisex-Tarifen kommte es zum 01.01.2026 zu Erhöhungen.

Senken Sie Ihre Beiträge nachhaltig

Ein gezielter PKV Tarifwechsel innerhalb der Allianz oder ein Vergleich mit anderen Krankenversicherern kann Ihnen helfen, Ihre Kosten zu senken. Jetzt handeln und durch die Anpassung oder den Wechsel zu einem stabileren Tarif lassen sich langfristig finanzielle Vorteile erzielen und Leistungen verbessern.

Allianz Beitragserhöhung am 01.01.2026 - was Sie jetzt wissen sollten:

- Lösungsansätze gegen die Beitragserhöhung der Allianz 2026

- PKV Tarifwechsel bei der Allianz: So senken Sie Ihre Beiträge 2026

- Kündigung & Wechsel zu einem neuen Anbieter: Wann lohnt sich der Umstieg?

- Beitragserhöhung Allianz PKV 2026: Warum steigen die Kosten?

- Beitragsanpassung Allianz 2026: Was bedeutet das für Versicherte?

Lösungsansätze gegen die Beitragserhöhung und Beitragsanpassung der Allianz 2026

Die Beitragsanpassung und Beitragserhöhung der Allianz PKV 2026 trifft viele Versicherte unerwartet hart. Doch steigende Beiträge müssen nicht hingenommen werden. Mit einer fundierten Beratung können Sie Einsparpotenziale aufdecken und gleichzeitig Ihre wichtigen Leistungen erhalten. Unsere Experten unterstützen Sie dabei, die besten Lösungen zu finden – individuell und unverbindlich.

Erfolgreiche Beispiele: Wie unsere Kunden durch Anbieter- oder Tarifwechsel sparen

Unsere Erfahrung zeigt, dass viele Versicherte erhebliche Einsparungen erzielen können – oft ohne Abstriche bei wichtigen Leistungen. Hier drei Beispiele aus unserer Praxis:

| Versicherte der Allianz | Maßnahme | Alter Beitrag | Neuer Beitrag | Ersparnis |

| Frau M, 58 Jahre, seit 24 Jahren versichert | Interner Tarifwechsel | 867 Euro | 641 Euro | 226 Euro (34 Prozent) |

| Herr H, 44 Jahre, seit 13 Jahren versichert | Interner Tarifwechsel | 789 Euro | 667 Euro | 122 Euro (15 Prozent) |

| Herr E, 31 Jahre, seit 5 Jahren versichert | Anbieterwechsel | 698 Euro | 589 Euro | 109 Euro (16 Prozent) |

Einsparpotenzial berechnen: Kostenlos und unverbindlich

Mit unserem kostenlosen Online-Rechner können Sie Ihr persönliches Einsparpotenzial sofort berechnen. Finden Sie heraus, wie viel Sie durch einen Tarifwechsel innerhalb der Allianz oder einen Wechsel zu einem anderen Krankenversicherer sparen können – schnell und unkompliziert.

So funktioniert es: Geben Sie Ihre aktuellen Tarifdaten ein und vergleichen Sie mögliche Optionen. Unsere Experten analysieren die Ergebnisse und geben Ihnen klare Handlungsempfehlungen, um Ihre Kosten zu reduzieren.

Vereinbaren Sie jetzt Ihre individuelle Beratung zur Beitragsoptimierung

Wir prüfen welche Tarife im Vergleich bei gleicher Leistung niedrigere Beiträge bieten. Regelmäßig stehen Tarife für Neukunden sehr viel günstiger da und werden auch seltener und weniger erhöht.

Neben kompetenter Beratung beim Allianz Tarifwechsel übernehmen wir auch alle Verhandlungen und den gesamten Schriftverkehr. Unsere Berater vertreten ausschließlich Ihre individuellen Interessen und sind von den wirtschaftlichen Interessen der Allianz Krankenversicherung vollkommen unabhängig.

Ob PKV Tarifwechsel, Anbieterwechsel oder eine Anpassung der Leistungen – wir analysieren Ihre Situation und finden die beste Lösung. Dabei stehen Ihre individuellen Bedürfnisse im Mittelpunkt.

PKV Tarifwechsel bei der Allianz: So senken Sie Ihre Beiträge 2026

Die Beitragserhöhung der Allianz privaten Krankenversicherung (PKV) zum 01.01.2026 belastet viele Versicherte, aber ein Tarifwechsel kann eine kluge Alternative zur Kündigung sein. Durch den Wechsel in einen günstigeren Allianz-Tarif können Sie Ihre Kosten senken und gleichzeitig Ihren Versicherungsschutz erhalten. Unsere Experten helfen Ihnen dabei, die besten Optionen zu identifizieren und langfristig bezahlbare Beiträge zu sichern.

Wie funktioniert ein PKV Tarifwechsel innerhalb der Allianz?

Ein PKV Tarifwechsel innerhalb der Allianz ermöglicht es Ihnen, in einen anderen Tarif mit niedrigeren Beiträgen zu wechseln, ohne den Anbieter zu verlassen. Dabei bleiben Ihre Alterungsrückstellungen vollständig erhalten, und eine Kündigung Ihrer bestehenden Versicherung ist nicht erforderlich.

Ihre Vorteile: Der Wechsel ist unkompliziert, da keine neue Gesundheitsprüfung erfolgt, und Ihr Schutz bleibt umfassend bestehen. Zudem haben Sie als Versicherter das gesetzlich verbriefte Recht auf einen Tarifwechsel nach §204 VVG (Versicherungsvertragsgesetz) zu allen verfügbaren Allianz-Tarifen.

Einsparpotenzial bei einem Allianz-Tarifwechsel: Ein Praxisbeispiel

Wolfram G. entschied sich für einen internen PKV Tarifwechsel anstelle einer Kündigung. Ergebnis: Seine monatlichen Beiträge sanken um 31 %, während die gewünschten Leistungen erhalten blieben. Zusätzlich sicherte er sich langfristig stabile Beiträge, die ihm finanzielle Sicherheit bieten.

| PKV-Tarifwechsel Beispiel: Wolfram G. aus München, 67 Jahre, Allianz versichert seit 1979 | |

| Monatsbeitrag vor PKV-Tarifwechsel | 773 EUR |

| Monatsbeitrag nach PKV-Tarifwechsel | 541 EUR |

| Beitragsersparnis im Monat | 232 EUR |

Unser Tipp: Prüfen Sie Ihr Einsparpotenzial, bevor Sie eine Entscheidung wie eine Kündigung in Betracht ziehen. Unsere Experten unterstützen Sie bei der Auswahl des besten Tarifs.

Vorteile beim PKV Tarifwechsel: Beiträge senken, Leistungen behalten

Ein interner PKV-Tarifwechsel bietet zahlreiche Vorteile:

- Geringere Beiträge: Neuere Allianz-Tarife bieten oft bessere Konditionen.

- Keine Kündigung erforderlich: Ihre bestehende Allianz-Versicherung bleibt erhalten.

- Leistungsschutz: Wichtige Bestandteile Ihrer bisherigen Leistungen bleiben bestehen.

- Langfristige Stabilität: Durch angepasste Tarife können Sie zukünftige Beitragserhöhungen abfedern.

Ein interner Tarifwechsel ist besonders für Versicherte sinnvoll, die ihre Kosten kontrollieren möchten, ohne auf den umfassenden Schutz der Allianz zu verzichten.

Kündigung & Wechsel zu einem neuen Anbieter: Wann lohnt sich der Umstieg?

Wenn Sie zum Jahreswechsel eine Beitragserhöhung bei der Allianz PKV erhalten haben und mit Ihrem aktuellen Tarif unzufrieden sind, könnte ein Wechsel zu einem neuen Krankenversicherer die Lösung sein. Allerdings erfordert ein solcher Schritt die Erfüllung bestimmter Voraussetzungen, damit der Wechsel für Sie von Vorteil ist.

Voraussetzungen für einen Anbieterwechsel in eine neue PKV

Ein Wechsel in eine neue private Krankenversicherung kann für Sie ideal sein, wenn folgende Punkte zutreffen:

- Alter unter 50 Jahren: Jüngere Versicherte profitieren von günstigeren Tarifen, da sie in der Regel weniger Risiko für die Krankenversicherer darstellen.

- Weitgehend gesund: Eine gute gesundheitliche Verfassung erleichtert den Wechsel, da der neue Anbieter eine Gesundheitsprüfung durchführen wird.

- Versicherung nach 01.01.2009 abgeschlossen: Wenn Ihr aktueller Vertrag nach Einführung der Unisex-Tarife abgeschlossen wurde, sind die Leistungen oft besser mit neuen Angeboten vergleichbar.

Diese Kriterien stellen sicher, dass ein Wechsel langfristig Vorteile bietet und Sie von günstigeren und stabilen Beiträgen profitieren.

Vorteile eines Anbieterwechsels bei Erfüllung der Voraussetzungen

Ein Wechsel zu einem anderen Krankenversicherer kann Ihnen viele Vorteile bieten, insbesondere wenn Sie mit den Angeboten Ihrer aktuellen PKV keine Zukunft für sich sehen:

- Kostenersparnis: Günstigere Tarife bei einem neuen Anbieter können Ihre monatlichen Ausgaben deutlich senken.

- Bessere Leistungen: Moderne Tarife bieten häufig eine bessere Abdeckung für ambulante, stationäre und zahnmedizinische Leistungen.

- Langfristige Stabilität: Neue Anbieter kalkulieren oft mit stabileren Beiträgen, wodurch zukünftige Beitragserhöhungen minimiert werden können.

Tipp: Nutzen Sie Ihr Sonderkündigungsrecht bis zum 31.01.2026, um von einer Beitragserhöhung zu einem neuen Anbieter zu wechseln.

Mit einem PKV Vergleich der FinanzSchneiderei Versicherungsmakler Ihren perfekten Tarif finden

Ein PKV Wechsel muss gut durchdacht sein. Mit dem Marktvergleich der FinanzSchneiderei können Sie aus über 2.500 Angeboten den optimalen Tarif für Ihre individuellen Bedürfnisse finden. Unser Vergleich berücksichtigt:

- Preis-Leistungs-Verhältnis: Finden Sie den besten Tarif, der Ihre Anforderungen erfüllt.

- Zukunftsfähigkeit: Wählen Sie einen Anbieter mit stabilen Beiträgen und langfristigem Schutz.

- Individuelle Beratung: Unsere Experten unterstützen Sie bei jedem Schritt – von der Prüfung Ihrer Voraussetzungen bis zum erfolgreichen Wechsel.

Jetzt starten: Profitieren Sie von unserem unabhängigen Vergleich und sichern Sie sich den perfekten Tarif für Ihre private Krankenversicherung.

Beitragserhöhung Allianz PKV 2026: Warum steigen die Kosten?

Die Beitragserhöhung der Allianz privaten Krankenversicherung (PKV) 2026 sorgt bei vielen Versicherten für finanzielle Belastungen. Doch warum steigen die Beiträge, und welche Faktoren sind dafür verantwortlich? Neben allgemeinen Gesundheitskosten spielen auch gesetzliche Vorgaben eine zentrale Rolle. Dieser Abschnitt gibt Ihnen einen Überblick über die Ursachen und zeigt, wie die Beitragsanpassungen Ihre langfristigen Kosten beeinflussen können.

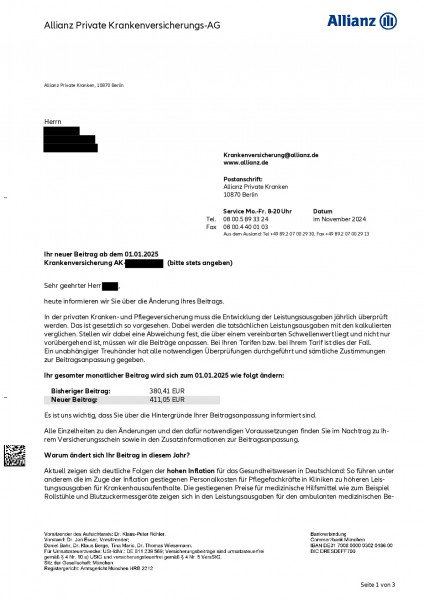

Musterbrief Beitragserhöhung Allianz 2026

Einblick in das offizielle Beitragsanpassungsschreiben der Allianz für 2026. Dieses Muster zeigt, wie die Allianz private Krankenversicherung über die Beitragserhöhung informiert und die Hintergründe erläutert. Ideal, um die Kommunikation der Krankenversicherer besser zu verstehen und Ihre nächsten Schritte gemeinsam mit der FinanzsSchneiderei zu planen.

Warum kommt es zur Beitragsanpassung?

Der Gesetzgeber verpflichtet alle privaten Krankenversicherer, ihre Rechnungsgrundlagen jährlich zu überprüfen und die Beiträge ggf. an die geänderten Bedingungen anzupassen. Bei der Berechnung Ihrer Beiträge fließen verschiedene Größen ein, die sich über die Jahre verändern können. Diese sind:

- die Ausgaben für medizinische Leistungen,

- die Lebenserwartung der Kunden

- der Rechnungszins

Zum Jahreswechsel sind etwa 1,4 Mio. Verträge und insgesamt 1,7 Mio Kunden von den Erhöhungen der Allianz betroffen. Verkaufsoffene Unisex-Tarife für Neukunden werden nicht angepasst - teilweise spricht die APKV sogar eine Beitragsgarantie bis ins Jahr 2026 für junge Versicherte aus.

Geschlossene Tarife in der Vollversicherung - insbesondere bei älteren Kunden - erleiden wie fast jedes Jahr - wieder die stärksten Steigerungen. Langjährige Kunden haben darum auch das höchste Einsparpotential. Denn diese alten Verträge wurden viele Jahre nicht mehr optimiert.

Welche Allianz-Tarife sind von der Beitragsanpassung betroffen?

Welche geschlossenen Tarife der APKV sind von der Beitragserhöhung 2026 betroffen?

Am 01.01.2026 steigen die Beiträge bei der Allianz private Krankenversicherung in geschlsosenen Tarifen um bis zu 15 Prozent. Betroffen sind häufig ältere Versicherte über 55 Jahren. Wir haben eine Übersicht für Sie erstellt:

Übersicht über die Beitragsanpassung zum 01.01.2026 (geschlossenen Tarife):

| AktiMed (unisex) Tarife der Allianz | Erwachsene | Kinder | |

| AM90PU |

+ |

+ | |

| AMP70PU | + | 0 | |

| AMP90PU | + | + | |

| AMP90U | + | + | |

| AMP100U | + | + | |

| AMB90U | + | + | |

| AMBSU | + | + | |

| AktiMed (bisex) Tarife der Allianz | Männer | Frauen | Kinder |

| AM-S70 | + | + | + |

| AM-S90 | + | + | + |

| AM-P90P | + | + | 0 |

| AM-P90 | + | + | + |

| AM-P100 | + | + | + |

| 70-er Tarife der Allianz | Männer | Frauen | Kinder |

| 701 | + | + | 0 |

| 702 | 0 | + | 0 |

| 703 bis 712 | + | + | 0 |

| 730, 731, 732 | + | + | - |

| 740 | + | + | + |

| 741 | + | + | + |

| 742 | + | + | + |

| VS Tarife der Allianz | Männer | Frauen | Kinder |

| VS0 | + | + | + |

| VS600 | + | + | + |

| VS1200 | + | + | + |

| VS2400 | 0 | + | + |

| VSZ1 | 0 | 0 | 0 |

| VSZ2 | 0 | 0 | + |

| VSi0 | + | -/+ | + |

| VSP600 /1200 | + | + | + |

0 = Keine Anpassung

+ = Erhöhung

- = Senkung

-/+ = Erhöhung bzw. Senkung je nach Alter

Welche verkaufsoffenen Tarife der APKV sind von der Beitragserhöhung 2026 betroffen?

Die Allianz private Krankenversicherung (APKV) hat für das Jahr 2026 eine Beitragsgarantie in allen verkaufsoffenen Tarifen angekündigt. Das bedeutet, dass für diese Tarife keine Beitragserhöhung erfolgt. Kunden, die in verkaufsoffenen Tarifen versichert sind, profitieren somit von stabilen Beiträgen, während geschlossene oder ältere Tarife möglicherweise von Anpassungen betroffen sind.

Übersicht über die Beitragsanpassung zum 01.01.2026 (verkaufsoffene Tarife):

| MeinGesundheitSchutz Tarife | Beiträge für Erwachsene | Beiträge für Kinder | |

| GSP70 | Beitragsgarantie | Beitragsgarantie | |

| GSUP90 | Beitragsgarantie | Beitragsgarantie | |

| GSUP100 | Beitragsgarantie | Beitragsgarantie | |

| GSB70 | Beitragsgarantie | Beitragsgarantie | |

| GSUB90 | Beitragsgarantie | Beitragsgarantie | |

| GSUB100 | Beitragsgarantie | Beitragsgarantie | |

| GSZ75 | Beitragsgarantie | Beitragsgarantie | |

| GSZ90 | Beitragsgarantie | Beitragsgarantie | |

| GSZ100 | Beitragsgarantie | Beitragsgarantie | |

APKV Tarife der Vollversicherung mit Beitragsgarantien

Die Allianz Krankenversicherung wird zum Jahreswechsel wieder die Beiträge zur privaten Krankenversicherung erhöhen. Für alle der verkaufsoffenen Unisex Tarife bei der Allianz wird für das Jahr 2025 eine Beitragsgarantie versprochen.

Die o.g. Tarife bieten eine Beitragsgarantie bis 31.12.2025 und stehen daher im Fokus der Werbung. Das bedeutet Schutz vor einer Beitragserhöhung für das kommende Jahr. Das gilt aber nur für 2025- ab dem 01.01.2026 kann es wieder zu Beitragsanpassungen kommen.

Ein PKV-Tarifwechsel hilft auch Älteren beim Sparen

Leider werden dieses Jahr insbesondere langjährige Bestandskunden zur Kasse gebeten. Viele der Versicherten sind bereits über 50 Jahre alt. Bestehende Vorerkrankungen oder gebildete Altersrückstellung machen eine Kündigung mit anschließendem Wechsel zu einer anderen Versicherung unrentabel.

Gut, dass der Gesetzgeber die Rechte der Versicherten bei Beitragssteigerungen deutlich gestärkt hat . Nutzen Sie diese Möglichkeit des Tarifwechsel §204 VVG - denn auch Altkunden haben das gesetzlich garantierte Recht in einen kostengünstigeren Tarif ohne Nachteile umzusteigen.

Unterschiede zwischen Wechsel und internem PKV Tarifwechsel

Wechsel zu einem neuen Anbieter

Sie haben zum Jahreswechsel eine Beitragserhöhung erhalten und erwägen den Wechsel in eine neue private Krankenversicherung? Folgende Voraussetzungen sind für einen Umstieg zu einem neuen PKV Anbieter wichtig:

- Sie sind jünger als 50 Jahre alt

- weitgehend gesund

- Ihre derzeitige private Krankenversicherung wurde nach dem 01.01.2009 abgeschlossen

Ein Umstieg zu einer neuen Gesellschaft bietet dann viele Vorteile, wenn Sie gesund sind und mit den Angeboten Ihrer aktuellen PKV keine Zukunft für sich als Versicherter sehen.

Nutzen Sie jetzt Ihr Sonderkündigungsrecht bis zum 31.12.2025. Mit dem Marktvergleich der FinanzSchneiderei finden Sie schnell und bequem Ihren neuen Tarif aus über 2.500 Angeboten.

PKV - Tarifwechsel innerhalb der Allianz

Als langjähriger Kunde trifft Sie die Beitragsanpassung und die Pflege Ihrer Tarife wurde schon lange nicht mehr optimiert?

Einsparungen dank Tarifwechsel bei Ihrer Krankenversicherung verspricht hohe Einsparungen im Beitrag wenn Sie:

- Sie sind älter als 40 Jahre alt

- Monatlicher Beitrag mindestens 400 Euro

- Vertrag besteht seit mindestens 7 Jahren oder länger bei dieser Versicherungsgesellschaft

Ein Tarifwechsel innerhalb der Allianz Krankenversicherung ist perfekt für langjährig Versicherte geeignet, um Ihre Beiträge spürbar zu senken.

Bis 40 Prozent Ersparnis bei vergleichbaren Leistungen!

Trotz Vorerkrankungen finden so auch ältere Menschen in Ihrer PKV Einsparpotentiale von über 150 EUR monatlich. Beim Tarifwechsel nach §204 VVG müssen keine Fristen beachtet werden. Ein Umstieg ist generell immer zum nächsten Monatsersten möglich.

Ihr Experte zum Thema Beitragsanpassung Allianz

Linda Pauker war viele Jahre bei der Allianz beschäftigt und kennt die Tricks und Tücken der Versicherung. Heute bietet sie als Dozentin ihren langjährig privatversicherten Kunden unabhängige Beratung und persönliche Hilfe. Termine für die regelmäßig kostenlosen Infovorträge finden Sie hier.

Über die Allianz Private Krankenversicherung AG

Die APKV ist der drittgrößte private Krankenversicherer in Deutschland. Etwa 25 Prozent aller Ärzte sind dort privat krankenversichert - damit ist die Allianz die führende Versicherung für Ärzte.

Seit 1996 gehört die Vereinte Krankenversicherung zur Allianz Gruppe und wurde 2003 in Allianz Private Krankenversicherungs-AG umbenannt.

Allianz Krankenversicherung- Tarife nur im Mittelfeld laut Finanztest 2014

Beim Krankenvollversicherungstest der Stiftung Warentest (Finanztest Mai 2014) ordneten sich die Allianz Tarife im Mittelfeld ein. Dabei erreichte beispielsweise der Tarif AMP90U für Selbstständige die Note befriedigend (2,7), der Tarif BHA51 für Beamte hingegen nur ein “ausreichend” (4,0).

Allianz PKV: Test und Bewertung der Tarife 2014/2015

In ihrer Ausgabe 05/2014 veröffentlichte das Magazin Finanztest einen großen Test zur PKV. Dabei wurden Tarife für Angestellte, Selbstständige und Beamte getestet. Die Tarife der Allianz schnitten dabei durchschnittlich ab. Der getestete Tarif für Beamte konnte nur ein “ausreichend” erreichen, bei den beiden Tarifen für Angestellte erreichten ein “befriedigend“ bzw. “ausreichend” Testergebnisse. Auch die getesteten Tarife für Selbstständige wurden mit “befriedigend” bzw. “ausreichend“ bewertet.

Unterschiede zwischen Allianz Unisex bzw. Bisex-Tarifen

Unisex Tarife sind Tarife in denen Männer und Frauen den gleichen Beitrag zahlen. Hier rechnen unsere Experten eher mit Beitragsgarantien, da die viele Versicherte erst seit kurzem aufgenommen wurden. Die Beiträge werden nicht von hohen Schadenquoten alter Kollektive belastet. Unisex Tarife sind Tarife in denen Männer und Frauen den gleichen Beitrag zahlen. Im Vergleich steigen die Beiträge hier eher stärker an als in der Unisex Kalkulation. Beitragsgarantien sind sehr selten und der Beitrag steigt meist jedes Jahr - auch 2026 rechnen wir mit einer Beitragsanpassung.

Daten und Fakten der Allianz private Krankenversicherung AG

Die Allianz Private Krankenversicherungs-AG betreute Ende des Jahres 2008 circa 2.4 Mio. Versicherte. Dabei nahm der Konzern Beiträge in Höhe von rund 3,12 Mrd. Euro ein. Gegen Ende des gleichen Jahres arbeiteten 577 Mitarbeiter für das Unternehmen.

0831 / 930 62 440

Unsere Experten erklären Ihnen kostenlos & unverbindlich, worauf Sie achten müssen.

Letzte Aktualisierung am 30.10.2025